国务院明确:12月31日前发票全部实现无纸化!

刚刚!国务院明确年底前实现发票无纸化报销、入账、归档、存储等,实现税费业务100%“网上办”!

1

官宣!年底前实现!

电子发票无纸化报销、入账、归档、存储

2

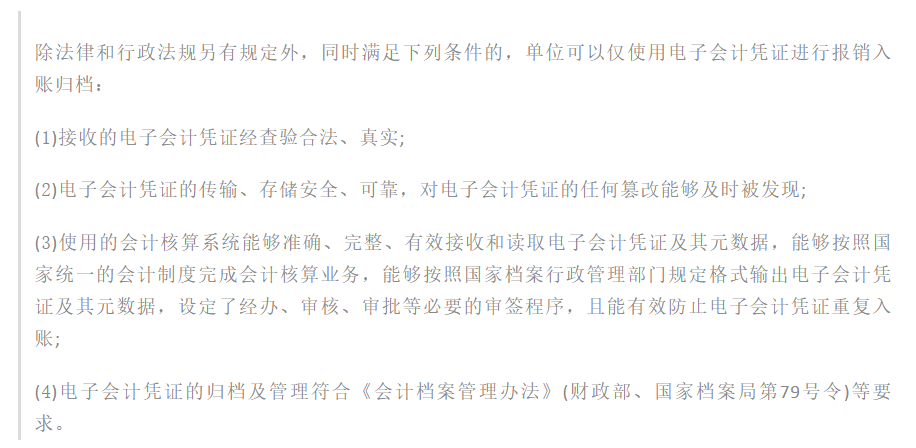

最全!电子发票

报销、入账、归档实操

3

警惕!

这三大风险要防范!

1、风险点:可能存在重复报销的风险(电子发票自带电子签章、可重复打印)

2、防范措施:

1)使用相关财务系统,不允许电子发票重复报账等;

2)小公司可使用excel电子台账,利用显示重复值功能进行防范

●销售方恶意冲红

1、风险点:已入账的电子发票被销售方恶意红字冲销

2、防范措施:关注认证平台上发票状态及系统提示

增值税电子专用发票:

1)购买方未抵扣申报的:

a、发票勾选系统内发票状态显示“已红冲”

b、查验发票信息时,发票票面会显示红色大字“红冲”

2)购买方已抵扣申报的:

销售方无法自行开具红字发票,需先通过购买方填开红字信息表

增值税电子普通发票:

1、普通发票红字开具不需要填写《信息表》,其红字信息不会关联到原发票上,所以无论何时查询,原发票都是正常状态。

2、自2021年1月增值税综合服务平台升级,新增“红字增值税发票信息提醒”功能,可自行前往增值税综合服务平台进行查看是否存在提醒信息。

●发票造假:

1、风险点:可能存在利用PS技术修改信息进行发票造假的风险

2、防范措施:取得发票后,首先进行发票真伪查询,其中包括票面信息真伪辨别和电子签章真伪辨别

1)票面信息真伪辨别

a、登录增值税发票查验平台,在页面中根据要求输入相关的查验项目信息;

b、根据查询结果核对发票查验明细中的票面信息是否与接收到的发票票面信息一致,如一致,则说明票面信息真实有效;

c、若查询不到,则提示“不一致”或“查无此票”。

2)电子签章真伪辨别

2.1)ODF版电子签章:

a、初次使用时,首先安装OFD文件阅读器(https://inv-veri.chinatax.gov.cn)

b、打开电子发票,将鼠标移至增值税电子普通“发票监制章”区域内,点击鼠标右键,选择“验证”功能;

c、若签章有效且发票信息未被窜改,则验证结果显示为“改签章有效!自应用本签章以来,文档内容未被修改”,点击“签章属性”,属性中显示的签章信息应与票面签章一致;

d、验证发票监制章有效后,鼠标移动到左下角销方信息处,点击右键,弹出提示框,点击“验证”,弹出验证结果;

e、若销方签字有效,显示验证结果为“该签章有效!自应用本签章以来,文档内容未被修改”

2.1)PDF版电子签章:

a、在电脑上用Adobe Reader打开PDF格式的增值税电子普通发票,在发票右下角“发票专用章”位置单击鼠标右键,然后用鼠标左键选择“验证签名”;

b、弹出签名验证状态的提示窗口,检查签名的有效性以及是否经过修改;

c、电子“签名属性”,选择显示证书,查看电子签章的具体信息,如果是真的电子发票,可以看到证书里“小结”下显示的单位信息与票面上红色发专用章的单位信息是一致的,且下方注明“选定的证书路径有效”,签名时间与发票票面上的开票时间一致信息提醒”看是否存在提醒信息。

政策依据:

1、《关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)

2、《国家税务总局关于增值税电子普通发票使用有关事项的公告》(国家税务总局公告2018年第41号)

3、《国家税务总局关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(国家税务总局公告2020年第22号。

4

全面数字化的电子发票

常见问题即问即答

—— 关于聊城市希合软件 —— 聊城市希合软件技术有限公司,用友畅捷通聊城地区核心旗舰服务单位。 是一家集企业管理软件和互联网应用的开发、咨询、营销、培训、实施、服务于一体的数智化企业。专业为企业提供财务、财务业务一体化、ERP管理等解决方案! 欢迎来电咨询! 联系电话: 13356357772 13356359272