收藏!不只专票,这些凭证也可以抵扣增值税进项税额

收藏!不只专票,这些凭证也可以抵扣增值税进项税额

提到可以抵扣增值税进项税额的凭证

您最先想到的一定是增值税专用发票其实,这些凭证都可以抵扣收藏起来吧

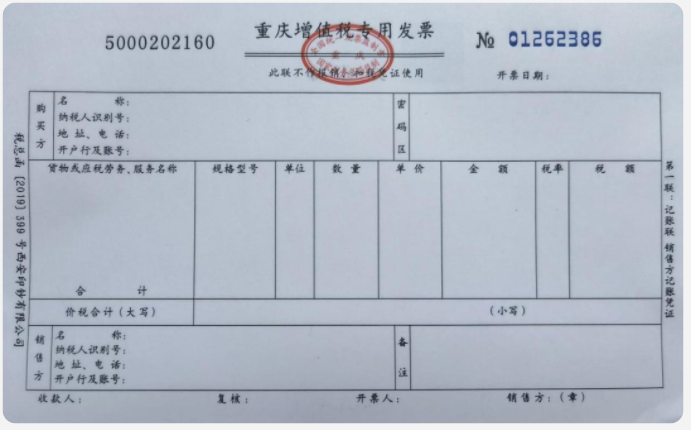

销售方取得的增值税专用发票上注明的增值税额,准予从销项税额中抵扣。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和扣除率计算的进项税额。

政策依据

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条

全文阅读▼

收藏!不只专票,这些凭证也可以抵扣增值税进项税额-会计家园 (mykuaiji.com)

【会计人早报】

【实用】填报个税专项附加扣除,这些易错点别“中招”

2022年度个人所得税综合所得汇算清缴正在进行中,申税小微梳理了一些目前常见的个税专项附加扣除填报易错点,小伙伴们,快来了解一下避免中招哦。

Ps:如发现需要修改已填报的专项附加扣除项,修改路径为个税APP—“办税”—“扣除填报”—“专项附加扣除修改和作废”,选择2022年度,进入需要修改项目的填报详情。

【情形一】同一子女教育信息,扣除比例夫妻双方都选择成了100%。

纠正→

纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除。3岁以下婴幼儿照护的扣除比例选择同上。

应该这么办:

具体扣除比例由夫妻双方协商,可以选择由夫妻一方扣除或者夫妻双方平摊扣除,进入“子女教育”填报详情页面,修改分配比例或作废该条信息。

【情形二】婚后购买住房的首套房贷利息,在“是否选婚前各自首套贷款,且婚后分别扣除50%”选择项,选择“是”。

纠正→

夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除。

夫妻婚后购买的住房发生首套住房贷款,经夫妻双方约定,可以选择由夫妻中一方按照100%扣除,另一方则不能扣除。

全文阅读▼

【实用】填报个税专项附加扣除,这些易错点别“中招”-会计家园 (mykuaiji.com)

【会计人早报】

四个方面分析增值税抵扣与所得税扣除的差异

纳税人采取账外经营手段购进货物,按照增值税现行政策规定,并未将其列为进项税额的不得抵扣项目;所购货物成本为企业在生产经营活动中实际发生,企业所得税现行政策也未将其排除在税前扣除项目之外。纳税人采取账外经营等手段不缴少缴税款,可能涉及增值税进项税额未按规定申报抵扣,却往往让人想到“60日内补开、换开符合规定的发票”等企业所得税税前扣除凭证管理要求。

实际上,增值税进项税额抵扣与企业所得税税前扣除在抵扣(扣除)范围、凭证种类、抵扣(扣除)所属期,以及重新取得抵扣(扣除)凭证的时限要求等方面存在明显区别,准确把握增值税抵扣与所得税扣除政策要求及差异,有利于规避相关涉税风险。本文首先从四个方面分析一下增值税抵扣与所得税扣除的差异。

增值税进项税额,是纳税人购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额。进项税额抵扣,必须符合法定的抵扣范围。现行增值税政策对进项税额抵扣范围采用反列举方式予以限定。根据《增值税暂行条例》和《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)规定,进项税额不得从销项税额中抵扣的情形主要有六类,

一是用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

二是非正常损失的购进货物,以及相关的劳务和交通运输服务;

三是非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

四是非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务;

五是非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务;

全文阅读▼

四个方面分析增值税抵扣与所得税扣除的差异-会计家园 (mykuaiji.com)

【会计人早报】

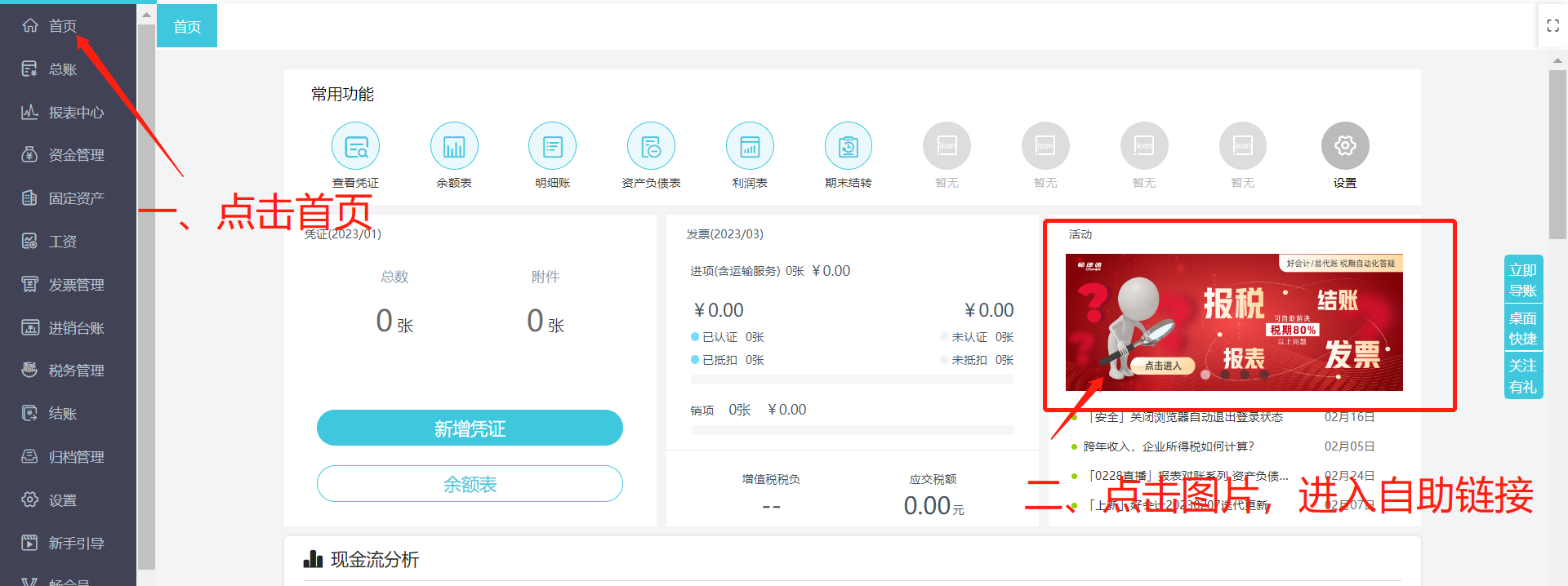

税期常见问题服务专区

亲爱的用户朋友们:

干货来啦!我们新增加了为您解答好会计/易代账软件税期常见高发问题集锦,通过视频或者图文的方式来帮助您解决软件税期问题。

软件内可快速寻找解决方案途径:在产品首页,点击右侧活动图片税期自助化答疑即可咨询(见下图)

也可直接打开或者复制下面网址到浏览器进行查看:https://www.chanjetvip.com/doc/tax/video/110

聊城市希合软件技术有限公司,用友畅捷通聊城地区核心旗舰服务单位。 是一家集企业管理软件和互联网应用的开发、咨询、营销、培训、实施、服务于一体的数智化企业。专业为企业提供财务、财务业务一体化、ERP管理等解决方案! 欢迎来电咨询! 联系电话: 13356357772 13356359272